Wat zijn de gebouwen in de kernportefeuille die de meeste energie verbruiken? En wat zijn de ingrepen die de meeste impact maken? En met welke slimme combinaties, creëer je optimale oplossingen?

Gemeenten zijn in belangrijke mate aan zet bij verduurzaming van maatschappelijk vastgoed. Volgens de tijdlijn van de VNG zou op 30 september 2022 hierover weer een nieuwe voortgangsrapportage naar buiten worden gebracht. (bron: vng.nl/verduurzamen-maatschappelijk-vastgoed)

We zijn benieuwd, want het is inmiddels oktober. Uit de voortgangsmeting van 2021 kwam naar voren dat de verduurzaming van het maatschappelijk vastgoed niet snel genoeg gaat om de wettelijke doelen in 2030 (fit for 55) en 2050 (klimaatakkoord) te halen. Wat wij als adviseur voor gemeenten op dit vlak waarnemen is dat het sneller kan en sneller moet. En wij zijn zeer gemotiveerd om daarbij te helpen, want wij hebben als adviesbureau de ambitie om in 2030 100% CO2-positief, circulair en in harmonie met de natuur te zijn, samen met onze opdrachtgevers.

Maar mijn zorg is dat gemeenten onvoldoende toekomen aan de verduurzaming van het maatschappelijk vastgoed, omdat ze hun geld en aandacht hard nodig hebben voor andere zaken. En dat is niet terecht. Want verduurzaming kost niet alleen geld, het levert ook veel op. In mijn nieuwe Whitepaper (te vinden op bbn.nl), waarin ik 10 tips geef voor het versnellen van de verduurzaming, is één van de tips dan ook gericht op het rondkrijgen van de financiering.

Wat is de beste financiële strategie?

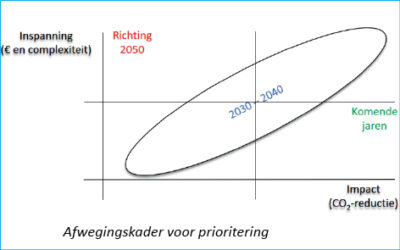

Er zijn uiteenlopende richtingen waartussen te kiezen is. Vaak is min of meer al in beeld gebracht wat de benodigde investering per pand is om te verduurzamen. Maar daarmee is er nog geen financiële planning op maat. En dit raakt ook de prioritering, die nodig is om de Routekaart voor de portefeuille financieel haalbaar te maken. Met de juiste inzichten en kennis is te verkennen wat een optimale financiële planning is. Wat zijn de gebouwen in de kernportefeuille die de meeste energie verbruiken? En wat zijn de ingrepen die de meeste impact maken? En met welke slimme combinaties, creëer je optimale oplossingen? Welk laaghangend fruit is er (nog) te plukken? Wat helpt in het ordenen en prioriteren is het opdelen van de kernportefeuille in een drietal categorieën (zie ook de afbeelding):

• Gebouwen waarbij met een relatief lage inspanning veel impact kan worden gemaakt

• Gebouwen waarbij met een relatief lage inspanning veel impact kan worden gemaakt

> een ‘mandje’ om de komende jaren/op korte termijn te verduurzamen

• Gebouwen waarbij de inspanning groot is en impact relatief klein

> deze panden komen pas richting 2050, dus op de lange termijn aan de beurt

• Gebouwen met zowel geringe impact als inspanning of met veel impact maar ook tegen hoge inspanning/kosten

> deze dienen nader geprioriteerd te worden de komende decennia/op middellange termijn

En is de hele operatie wel betaalbaar?

Naast de kosten moet uiteraard ook de dekking in beeld worden gebracht om de financiering van de verduurzaming rond te krijgen. Enerzijds is een deel van de dekking al in de gemeentebegroting te vinden als gereserveerd geld voor onderhoud en in projectkredieten. De kunst op dit punt is er voor zorgen dat scherp in beeld komt welke investeringsruimte er voor welk pand al impliciet is begroot. Het komt nogal eens voor dat dit met name voor het onderhoud nog niet zo eenvoudig is, bijv. omdat het begroot gebouwonderhoud niet altijd overeenkomt met de werkelijke onderhoudskosten.

Anderzijds is er natuurlijk dekking te vinden in de toekomstige energiebesparingen, in deze tijden van oplopende energieprijzen kan dit een aanzienlijk deel van de dekking zijn. Daarbij dient aandacht te zijn voor een eventueel ‘split-incentive’, als huurders het voordeel opstrijken. Met afspraken over een bijdrage in of naast de huur kan dit dilemma die geval meestal worden weggenomen. Ook is het een mogelijkheid om een revolverend fonds in het leven te roepen, waarin de toekomstige besparingen terugvloeien. Het geld dat op deze manier wordt gespaard kan vervolgens weer worden ingezet om toekomstige investeringen in verduurzaming te financieren.

Naast bovenstaande dekkingen is er nog een derde financieringsstroom, namelijk die van aanvullende (soms eenmalige) opbrengsten. Denk hierbij onder andere aan de vergoeding voor terug geleverde energie, al worden hiervoor vaak lagere tarieven gehanteerd.

Of de mogelijkheid om subsidie te krijgen voor bepaalde maatregelen. Regelmatig worden weer nieuwe subsidiepotjes opgesteld, zoals bijv. de DuMaVa (Duurzaam Maatschappelijk Vastgoed).

Of tot slot met wat extra ‘out-of-the-box’ geld?

Wat kun je aanvullend nog organiseren om ervoor te zorgen dat er de komende decennia genoeg geld beschikbaar is om stapsgewijs de hele portefeuille te verduurzamen? Dus naast de gebaande wegen van begroten en verantwoorden met dekkingen en besparingen, kijken naar extra opties die minder voor de hand liggen:

• Met verkoopopbrengsten;

Ook al moet geld van overbodig vastgoed dat verkocht wordt, terug naar de algemene middelen, toch is het denkbaar om een deel van de verduurzaming te financieren met verkoopopbrengsten.

• Of de lease van gebouwonderdelen zoals de LED-verlichting;

Het eigendom van de verlichtingsinstallatie (incl. het goed laten functioneren) blijft dan bij de leverancier en je betaalt alleen voor het gebruik (bijv. per lux).

• Het outsourcen van de energie opwekkende installaties van de gebouwen;

Dus energie-as-a-service of als EsCo, in feite creëer je dan een verglijkbare situatie als bij de gebouwen die geen energie opwekkende installaties hebben, maar alleen een e-aansluiting.

• Het rekenen aan restwaarde;

Veel (circulaire) materialen hebben ook op het moment van noodzakelijke vervanging nog een bepaalde waarde. Daar wordt nog veel te weinig mee gedaan, ten onrechte.

Deze restwaarden zijn vaak juist wel interessant om ook als opbrengsten in de totale business case mee te nemen.

Het verkennen van de kosten- en opbrengstenkant en daarbij waar nodig ook out-of-the-box denken in mogelijkheden, zou je ‘financial enginering’ kunnen noemen. Met het uiteindelijke doel om de verduurzaming van het vastgoed haalbaar te maken, zodat de totale portefeuille voor 2050 energieneutraal is.

Vertaald in een financiële planning voor korte, middellange en langer termijn, gekoppeld aan de mate waarin CO2-reductie wordt gerealiseerd.

Ik noem het de zoektocht naar de best passende financiële strategie voor de verduurzaming van het maatschappelijk vastgoed. Graag ga ik die zoektocht aan om gemeenten te helpen bij de versnelling van de verduurzamingsopgave.